La filtración de Pandora Papers arrojó luz sobre varias sociedades que Carlos Alberto Délano y su familia han manejado en jurisdicciones de baja o nula tributación. A través de una de ellas compró Minera Dominga. Sus actividades en Islas Vírgenes Británicas comenzaron en 1994. En ese paraíso fiscal también se registraron operaciones ligadas a Penta y al fallecido Hugo Bravo. El caso Penta no puso la lupa en estas sociedades, pero el escándalo los volvió clientes indeseables incluso en las Islas Vírgenes Británicas. En enero de 2015 la empresa que manejaba las sociedades renunció a gestionarlas y envió un reporte de actividades sospechosas al regulador local.

Cuando en julio de 2014 estalló el caso Penta, se inició una de las investigaciones por delitos tributarios y financiamiento político ilegal de mayor impacto en las últimas décadas. La indagatoria terminó con condenas y multas por evasión de impuestos, además de clases de ética a los dos controladores del grupo Penta –Carlos Alberto Délano y Carlos Eugenio Lavín–, tras revelarse que su negocio escondía una estructura diseñada para evadir. Los fiscales analizaron durante años sus empresas, sus cuentas y las de sus familiares, así como las transacciones que escondían la evasión. Sin embargo, pasaron desapercibidas sus sociedades en las Islas Vírgenes Británicas, sus cuentas en el exterior y los millones de dólares que éstas albergaban. Los documentos contenidos en Pandora Papers, una investigación coordinada por el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés), ayudan a reconstruir la red de empresas constituidas en ese paraíso fiscal.

Carlos Alberto Délano ha sido el más activo usuario de sociedades offshore entre las figuras de Penta: creó la primera en 1994 y en los 15 años siguientes llegarían a sumar al menos nueve. Para ello utilizó mayoritariamente los servicios de la oficina panameña Alemán, Cordero, Galindo & Lee (Alcogal), especialista en proveer a clientes latinoamericanos de refugio para sus capitales en paraísos fiscales, pero también operó con Trident Trust, después de comprar la sociedad que controlaba el proyecto Minera Dominga.

Para este reportaje se envió una carta a Délano con preguntas sobre los documentos contenidos en Pandora Papers. Respondió en cinco páginas redactadas por asesores no identificados, donde se reconoce la existencia de las sociedades en paraísos fiscales y se entregan detalladas explicaciones sobre cada una de ellas. Citando la base de datos de paraísos fiscales de ICIJ, llamada Offshore Leaks, los asesores subrayan que existen usos legítimos para este tipo de sociedades y que dado los negocios internacionales de Délano y el grupo Penta, las jurisdicciones de “régimen fiscal preferencial” –de baja o nula tributación, como las Islas Vírgenes Británicas– “son herramientas comunes, útiles y legítimas para articular esta clase de inversiones” (ver la respuesta completa al final de este reportaje).

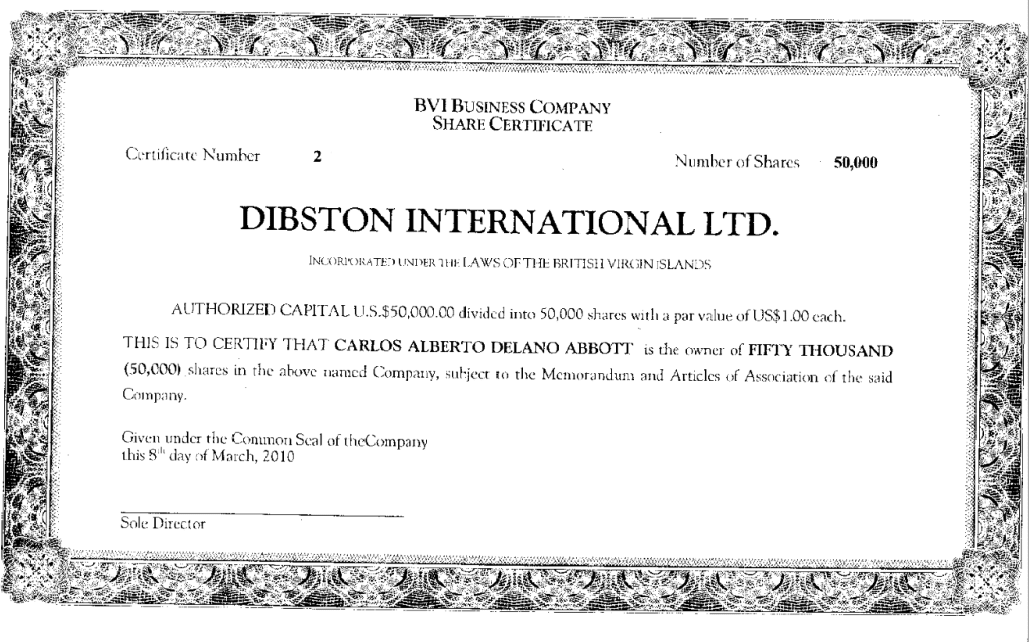

La empresa más antigua creada por Délano se llama Dibston International Ltd. y fue incorporada a los registros de las Islas Vírgenes Británicas (conocidas como BVI, por su sigla en inglés) el 29 de septiembre de 1994. Si bien fue creada con acciones al portador, lo que impedía identificar quién era el verdadero dueño (era de quien portara el certificado de acciones), el nombre de Délano sí estaba en los registros internos de Alcogal. Según éstos, el empresario fue referenciado como cliente por Merril Lynch, donde tenía una cuenta de wealth management o gestión de patrimonio.

Carlos Alberto Délano ha sido el más activo usuario de sociedades offshore entre las figuras de Penta: creó la primera en 1994 y en los 15 años siguientes llegarían a sumar al menos nueve. Para ello utilizó mayoritariamente los servicios de la oficina panameña Alemán, Cordero, Galindo & Lee (Alcogal), especialista en proveer a clientes latinoamericanos de refugio para sus capitales en paraísos fiscales, pero también operó con Trident Trust, después de comprar la sociedad que controlaba el proyecto Minera Dominga.

Ni Dibston ni esta última cuenta –al igual que las otras sociedades en paraísos fiscales– estuvieron en el foco de la investigación judicial por el caso Penta, un reflejo de lo útiles que resultan las jurisdicciones offshore para ocultar capitales. Considerando que a lo largo del proceso los socios de Penta debieron pagar más de $12 mil millones entre declaraciones de impuestos rectificadas y las multas por los tributos adeudados, se abre una interrogante acerca de si “la máquina para defraudar al Fisco”, como la llamó el ex fiscal Carlos Gajardo, se extendió de alguna forma a sus sociedades en el extranjero. En su respuesta a esta investigación, los asesores de Délano insisten en varias ocasiones en que sí se cumplieron todos los compromisos tributarios en Chile. Los Pandora Papers ayudan a armar un mapa de las sociedades offshore, pero no entregan antecedentes claros sobre los montos precisos que alojaron ni sobre su tratamiento tributario.

En 1994, Carlos Alberto Délano fue el primer director de Dibston, que tenía un capital autorizado de US$50 mil. Inmediatamente, Délano entregó representación legal (power of attorney) a dos de sus personas de mayor confianza: su esposa Verónica Méndez y su concuñado Ernesto Silva Bafalluy, el fallecido Chicago Boy y empresario UDI con quien fundó la Universidad del Desarrollo y quien ocupó cargos en varias de las empresas del grupo Penta, como la presidencia de AFP Cuprum. Cinco años después, en agosto de 2001, crearía una sociedad hermana de Dibston, Richton Overseas Ltd., donde también sería el único director, mientras su cónyuge y Silva Bafalluy figuraban como sus representantes legales.

Por razones que no se explicitan, pero que probablemente se deban a su rol de asesor informal de Joaquín Lavín y financista de la UDI, Délano fue considerado al menos desde 2003 como una persona políticamente expuesta (PEP), de acuerdo con un formulario de Alcogal conocido como know your customer (KYC) o “conoce a tu cliente”, en el que supuestamente se verifica su integridad.

Con los años empieza a quedar claro que ambas sociedades pasan a ser parte del patrimonio familiar de los Délano Méndez. Según los asesores de Délano, sus nueve hijos han asumido progresivamente “responsabilidades respecto de la administración de todas las sociedades familiares, no sólo respecto de las sociedades offshore”. Descartaron, eso sí, que alguna de estas sociedades haya sido creada para manejar la sucesión de Délano.

Según explicaron, a partir de 1996 la chilena Inmobiliaria Duero Limitada –uno de los principales vehículos de inversión de Délano y donde hoy también participan sus hijos a través de distintas sociedades– comenzó a canalizar sus inversiones internacionales a través de la cuenta de Dibston en Merril Lynch. Los documentos de Pandora Papers muestran que, en julio de 2006, las acciones al portador de Dibston fueron formalmente inscritas a nombre de Inmobiliaria Duero. Consecuentemente, aunque Délano siguió siendo el único director, presidente y secretario, en 2008 los poderes legales de Dibston pasaron a manos de sus hijos Carlos y Macarena Délano Méndez, y de su yerno Pedro Ducci. Dos años más tarde se sumarían sus hijos Pablo y José Luis.

En 2010, Dibston le haría un préstamo a otra sociedad de los Délano Méndez domiciliada en BVI: Delcorp International Ltd. Esta compañía fue creada con el propósito de comprar Minera Dominga, que era controlada desde ese paraíso fiscal por Minera Andes Ltd. (ver Pandora Papers: Familias Piñera y Délano sellaron millonaria compraventa de Minera Dominga en Islas Vírgenes Británicas). “Una vez dueña del proyecto [adquirida en 2010], la familia Délano disolvió todas las entidades extranjeras que intervinieron en la transacción y radicó únicamente en sociedades chilenas la propiedad de la compañía y del Proyecto Dominga. Así permanece hasta el día de hoy”, explicaron los asesores de Délano acerca de Delcorp International Ltd.

En el caso de Richton, las acciones al portador fueron traspasadas a nombre de Carlos Alberto Délano en 2009 y al menos desde 2010 aparecen en los formularios de KYC sus hijos Carlos, Macarena, Pablo y José Luis, y su yerno Pedro Ducci.

Por razones que no se explicitan, pero que probablemente se deban a su rol de asesor informal de Joaquín Lavín y financista de la UDI, Délano fue considerado al menos desde 2003 como una persona políticamente expuesta (PEP), de acuerdo con un formulario de Alcogal conocido como know your customer (KYC) o “conoce a tu cliente”, en el que supuestamente se verifica su integridad.

Ese era el estado de las cosas cuando en julio de 2014 explotó el caso Penta. Al principio parecía un escándalo tributario, conocido como “Fraude al FUT”, que involucraba corrupción de funcionarios del SII, hasta que el organismo presentó una denuncia contra el gerente general de Penta, Hugo Bravo, y un mes después contra los dueños, Délano y Lavín, por evasión. La dupla decidió despedir a Bravo, quien los demandó. Así, él fue el primero en confesar las múltiples irregularidades que ocurrían dentro del holding, delatando a sus ex jefes, lo que gatilló la investigación penal que develó aportes ilegales a políticos y una gigantesca evasión de impuestos.

Junto con el avance de la justicia, comenzaron a moverse también las piezas de las sociedades familiares de Délano en las Islas Vírgenes. Los cambios clave se produjeron durante la primera quincena de noviembre de 2014, cuando Délano transparentó ante Alcogal los movimientos que había tenido Dibston. Hasta entonces, la sociedad tenía un capital autorizado de US$50 mil, el que aumentó a US$ 100 millones. El número de acciones fue el mismo: 100 millones. En este nuevo esquema, Inmobiliaria Duero quedó con 96 millones de acciones, Inversiones Santa Verónica (otra sociedad familiar) con 1,8 millones, Carlos Alberto Délano con 50 mil acciones y otras 50 mil permanecieron al portador.

Para demostrar que el aporte que las sociedades habían hecho hasta esa fecha en Dibston correspondía a su participación en el nuevo capital autorizado, se adjuntaba una planilla con el detalle de las vías, las fechas y los montos en que fue ingresando el dinero. Las transferencias se produjeron entre 1997 y 2011 desde cuentas en Merril Lynch y el banco Pershing. En ese periodo, Inmobiliaria Duero aportó US$96 millones, mientras que Inversiones Santa Verónica aportó US$1,8 millones. El documento lleva la firma de Carlos Alberto Délano y en él se asegura que las transferencias cumplieron con todas las normas del Banco Central chileno.

Alcogal requirió un nuevo due diligence de Dibston, por lo que se envió copia de los pasaportes y cuentas de servicios básicos de Délano, sus hijos Carlos, Macarena, José Luis y Pablo, además de su yerno Pedro Ducci. Todos iban acompañados de cartas de referencia de la firma Julius Baer, que poco antes había comprado Merril Lynch en América Latina, y que señalaba que todos ellos eran clientes de la empresa desde 1994 (fecha en que los hijos de Délano eran menores de edad). Además, se adjuntaba una carta del abogado Rodrigo Pérez de Arce, quien dio referencias de la integridad de Délano y sus familiares, y dijo que eran clientes suyos desde 2011.

Una apuesta arriesgada la de Pérez de Arce, pues en ese momento Délano estaba en el ojo del huracán por la investigación judicial sobre financiamiento ilegal de la política y evasión tributaria. Un par de semanas después, Délano renunciaría a todos los directorios de sus empresas en Chile y en marzo de 2015 sería formalizado y enviado a prisión preventiva.

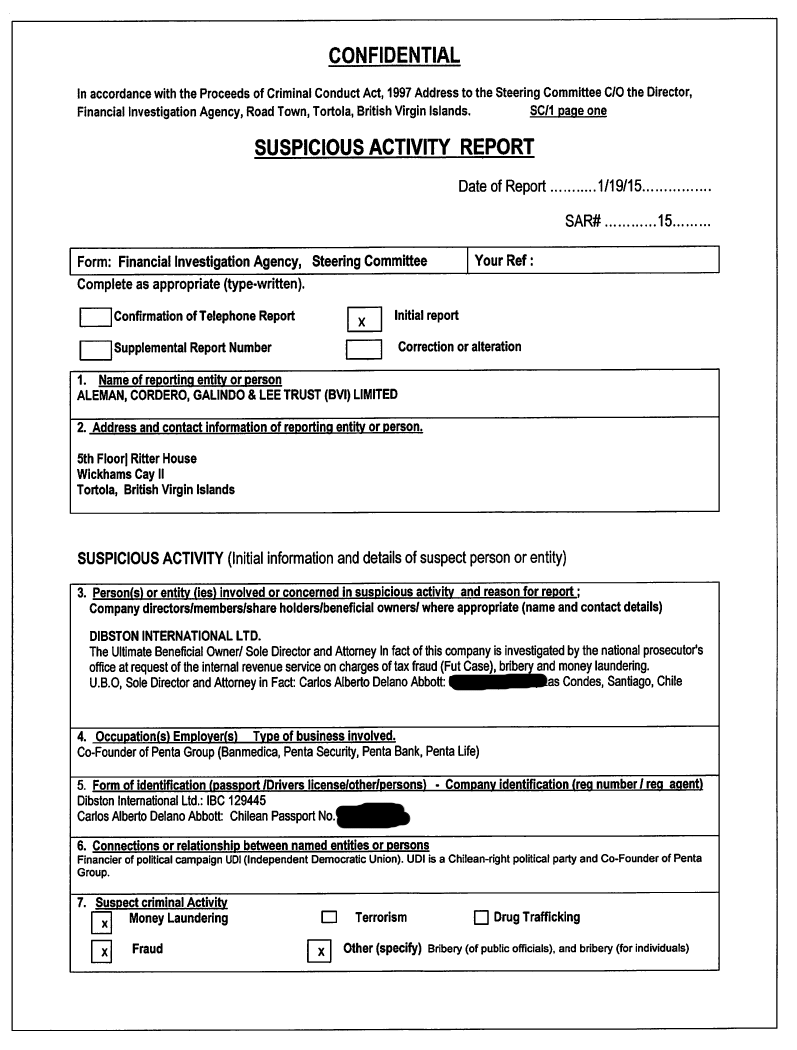

En Alcogal las cosas se precipitaron antes. El 19 de enero de 2015 la firma envió reportes de actividad sospechosa (SAR, por su sigla en inglés) sobre Dibston y Richton a la Agencia de Investigación Financiera de las Islas Vírgenes Británicas. En el documento se detallaba la evolución de lo que llamaron el “Pentagate” y se señalaba que Délano estaba siendo investigado por fraude tributario, lavado de activos, evasión de impuestos y cohecho. Se informaba, además, que Alcogal ya había renunciado a ser el agente registrador de ambas compañías.

En abril de 2015, la Official Gazette de BVI (el diario oficial local), notificó que, si Dibston no contrataba un agente registrado en 30 días, la sociedad sería eliminada de esa jurisdicción. Así se formalizó finalmente el 21 de mayo. Un proceso similar siguió Richton, que fue eliminada del registro de las Islas Vírgenes Británicas en julio de 2015. Según los asesores de Délano, tras la renuncia de Alcogal el dinero fue repatriado, se informó al Banco Central y se pagaron los impuestos correspondientes.

En Alcogal las cosas se precipitaron antes. El 19 de enero de 2015 la firma envió reportes de actividad sospechosa (SAR, por su sigla en inglés) sobre Dibston y Richton a la Agencia de Investigación Financiera de las Islas Vírgenes Británicas. En el documento se detallaba la evolución de lo que llamaron el “Pentagate” y se señalaba que Délano estaba siendo investigado por fraude tributario, lavado de activos, evasión de impuestos y cohecho. Se informaba, además, que Alcogal ya había renunciado a ser el agente registrador de ambas compañías.

NEGOCIOS DE FAMILIA

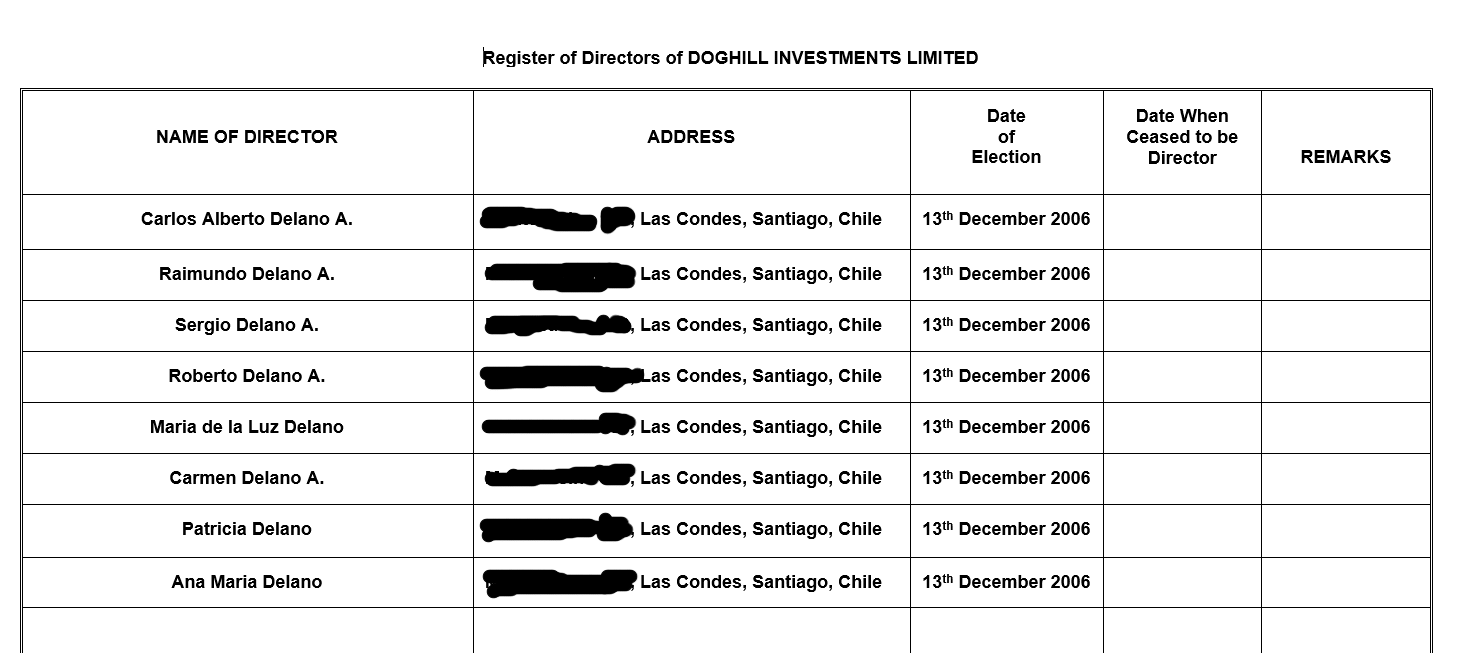

En los registros de Alcogal obtenidos por el proyecto Pandora Papers, Carlos Alberto Délano figura también en una sociedad con sus siete hermanos Délano Abbott. Se trata de Doghill Investments Limited, creada por Alcogal en 2006 en las Islas Vírgenes Británicas. Según los asesores de Délano, la sociedad pertenecía a su padre, quien falleció en abril de 2018. Aunque aseguraron que Carlos Alberto Délano nunca tuvo participación en su propiedad ni tiene mayor información sobre ella, su nombre y el de sus hermanos aparecen como directores en varios documentos de Alcogal, los que no están firmados.

De los documentos obtenidos por Pandora Papers se concluye que su hermana Ana María fue quien lideró la gestión de Doghill, pues a ella se enviaba la documentación desde Alcogal y, además de ser directora, era la secretaria de la compañía. El resto del directorio estaba compuesto por Carlos Alberto, Raimundo, Sergio, Roberto, María de la Luz, Carmen y Patricio Délano Abbott. Cada uno tenía 6.250 acciones de la sociedad, cuyo capital autorizado llegaba a los US$50 mil.

Ana María Délano ya tenía experiencia en sociedades offshore. Por la misma época en que se creó Doghill era una de las representantes de Bancard International Investment Inc., una de las compañías creadas por Sebastián Piñera en las Islas Vírgenes Británicas (ver reportaje Pandora Papers: documentos de Islas Vírgenes arrojan nuevos detalles de las sociedades de Piñera en paraísos fiscales). Por muchos años, Ana María Délano fue una de las ejecutivas de mayor confianza de Piñera, al punto de que la nombró gerenta general de Axxion –mediante la cual invertía en Lan Airlines– y de Chilevisión.

Pese a su importante rol en las empresas ligadas a Bancard, el family office de Piñera, Ana María Délano siempre cultivó un bajísimo perfil. Este se vio interrumpido en 2015, cuando el Ministerio Público descubrió que había firmado un forward con Penta a nombre de Administradora Bancorp. Se trataba de uno de los contratos a futuro utilizados por su hermano para simular pérdidas, en este caso operando en plena campaña presidencial de 2009 con una empresa de Sebastián Piñera, la que se quedó con un saldo favorable de $48,9 millones.

La gaceta oficial de las Islas Vírgenes Británicas publicó que Doghill Investments fue eliminada de sus registros en mayo de 2010. No se señala si la sociedad cerró o fue migrada a otra jurisdicción.

PENTA OFFSHORE

Penta, Pentágono y Pentagrama son algunos de los nombres de las empresas que sostienen en Chile al grupo económico fundado por Carlos Alberto Délano y Carlos Eugenio Lavín. En las Islas Vírgenes Británicas el número cinco en griego no fue la excepción: Penta Investments Overseas Limited nació en mayo de 2001 de la mano de Alcogal, aunque hay pocos registros de sus actividades.

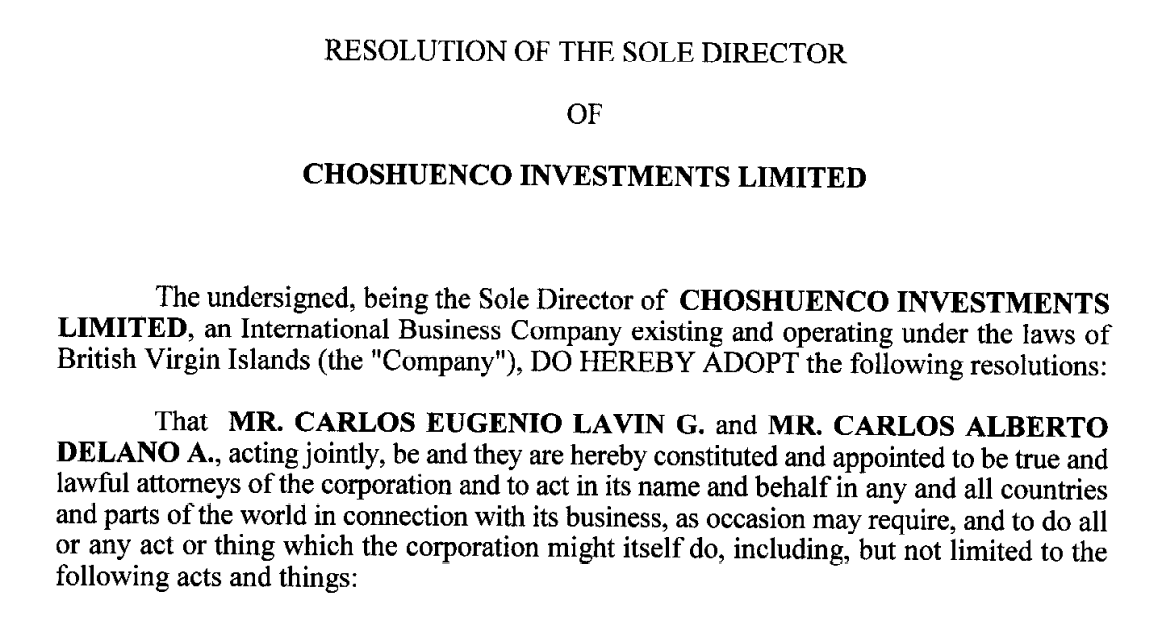

Distinta es la situación de Choshuenco Investments Limited, creada en 1998 en las Islas Vírgenes Británicas, y que llegó a tener un capital autorizado de US$15 millones. Según los asesores de Délano, el objetivo era invertir en activos en el extranjero. El primer presidente fue Lavín, mientras Délano era el único director y el histórico ejecutivo de confianza, Hugo Bravo, oficiaba de secretario. Los primeros poderes de la sociedad estuvieron en manos de “los Carlos” Délano y Lavín, pero sólo cinco meses después fueron revocados para entregarlos a su abogado de confianza, Alfredo Alcaíno.

En 2001, Choshuenco Investments Ltd. compró las acciones de otra sociedad domiciliada en BVI llamada Presler Trading Limited. El vendedor era un viejo conocido: Segismundo Schulin-Zeuthen, quien ocupó la presidencia del Banco de Chile cuando los Penta eran los mayores accionistas de esa institución y siguió en ese cargo luego de que el grupo Luksic la comprara, tras una operación que le costó a Délano y Lavín una millonaria multa por uso de información privilegiada al intentar mantener el control.

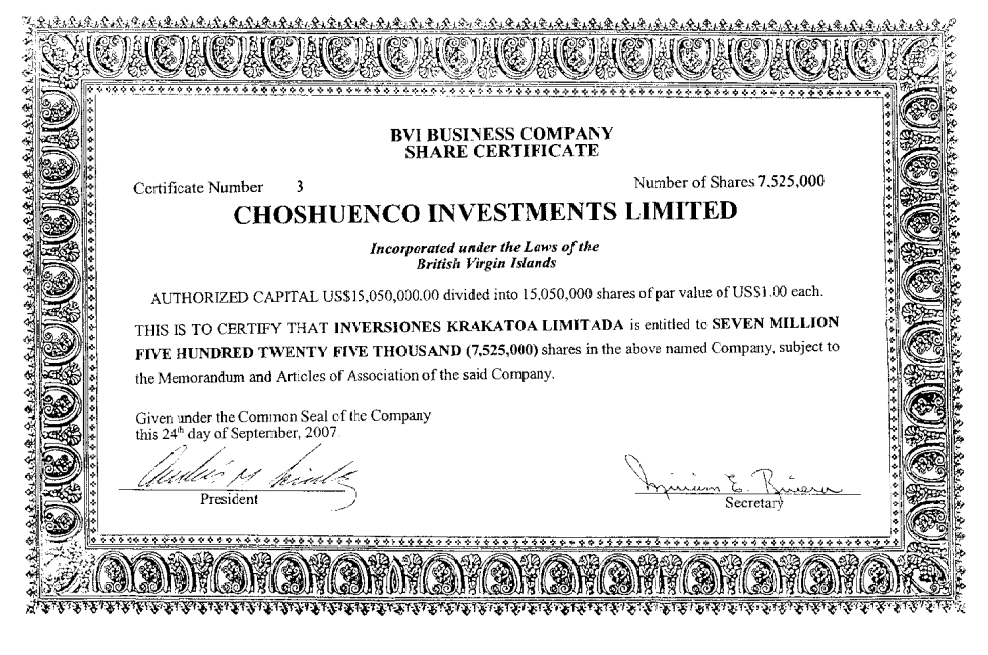

Hasta 2007, la única dueña de Choshuenco Investments Ltd. era una sociedad chilena llamada Inmobiliaria Choshuenco Limitada, que en 2007 se dividió y dio origen a Inversiones Krakatoa Limitada. En Islas Vírgenes, las acciones de Choshuenco Investments se dividieron en partes iguales entre las dos sociedades chilenas.

Dos años más tarde, en 2009, Inversiones Karakatoa le transfirió a Inmobiliaria Choshuenco su parte de Choshuenco Investments, con lo que ésta dejó de ser un negocio en conjunto de los dos socios de Penta. Se convirtió en una sociedad familiar de Délano, quien le entregó poderes para hacer gestiones bancarias a cinco de sus hijos (Carlos, Macarena, José Luis, Tomás y Pablo) y a su yerno Pedro Ducci. El propio Délano Abbott recuperó en ese momento el power of attorney o poder general sobre la firma.

Tanto Inmobiliaria Choshuenco como Inversiones Krakatoa figuran en la investigación del Caso Penta en Chile, porque protagonizaron algunos de los contratos forward que se utilizaron para simular pérdidas. De acuerdo con un escrito presentado por la defensa de Délano y Lavín, Choshuenco era una sociedad personal del primero, mientras que Krakatoa lo era del segundo. En total, cada una debió pagar alrededor de $250 millones para resarcir el perjuicio fiscal de sus operaciones en el marco del Caso Penta.

Choshuenco nació en 1982 vinculada al Grupo Cruzat, que la vendió en 1992 en una operación muy similar al de las empresas “zombi”, como se denomina a compañías quebradas que fueron adquiridas para aprovechar sus pérdidas tributarias, como una forma de eludir impuestos. Los Penta, que trabajaron con Cruzat, tienen experiencia en ese tipo de operaciones, según relata el libro Empresarios zombis, la mayor elusión tributaria de la elite chilena, de Juan Andrés Guzmán y Jorge Rojas. Ahí se cuenta que, gracias al uso de dos empresas de papel, los Penta habrían ahorrado impuestos por al menos $4.500 millones.

Tanto Inmobiliaria Choshuenco como Inversiones Krakatoa figuran en la investigación del Caso Penta en Chile, porque protagonizaron algunos de los contratos forward que se utilizaron para simular pérdidas. De acuerdo con un escrito presentado por la defensa de Délano y Lavín, Choshuenco era una sociedad personal del primero, mientras que Krakatoa lo era del segundo. En total, cada una debió pagar alrededor de $250 millones para resarcir el perjuicio fiscal de sus operaciones en el marco del Caso Penta.

En el caso de Choshuenco, asesores de Délano descartaron que se haya tratado de una empresa “zombi”. Según ellos, Choshuenco no estaba quebrada cuando la compraron a la Comisión Progresa, que se encargó de liquidar las empresas del grupo Cruzat. La adquisición se hizo a través de dos sociedades domiciliadas en Montevideo: Emelco Trading S.A. y Larochette Portfolio Company S.A.

Por su origen, es difícil rastrear las dos sociedades constituidas en Uruguay. Un “accidente” fue el que permitió ligar a Larochette con Carlos Alberto Délano: en 2007 se extraviaron 10 acciones de la empresa, lo que obligó a hacer una publicación en el Diario Oficial de Uruguay, en la que se señala que hay un expediente judicial caratulado “Ducci Comu, Pedro José Declaración”, el nombre del yerno de Délano. Sus asesores explicaron que tras la división de Choshuenco, ésta quedó bajo la propiedad mayoritaria de Larrochette Portfolio Company S.A., mientras que Inversiones Krakatoa quedó en manos de Emelco Trading S.A.

Los documentos oficiales en Uruguay dan cuenta de que el presidente de Larochette es Delmen Investment Limited, una sociedad cuyo único registro público aparece en una edición de la Official Gazette de las Islas Vírgenes en 2016, cuando fue eliminada de esa jurisdicción por no pago. Si bien no se entrega información sobre sus dueños, el nombre coincide con Inversiones Delmen Limitada, una de las sociedades familiares de los Délano Méndez.

Conocido como “la Suiza de América”, Uruguay salió momentáneamente de la lista gris de los paraísos fiscales de la Unión Europea recién en 2019, y fue reincorporado a ese registro la semana pasada. Ha sido históricamente un refugio para capitales de empresarios de la región y basta hacer una búsqueda rápida en internet para encontrar una variada oferta de apertura de cuentas offshore que aseguran rapidez y confidencialidad. Por ejemplo, ahora se exige declarar el nombre de los accionistas, pero éstos se guardan de manera confidencial en el Banco Central.

Al igual que hizo con Dibston y con Richton, Alcogal envió una carta en que renunciaba a ser el agente registrado de Choshuenco en las Islas Vírgenes Británicas en enero de 2015, como consecuencia del escándalo del Caso Penta. Según los asesores de Délano, fue disuelta en mayo de ese año y sus capitales repatriados, pagando los impuestos correspondientes.

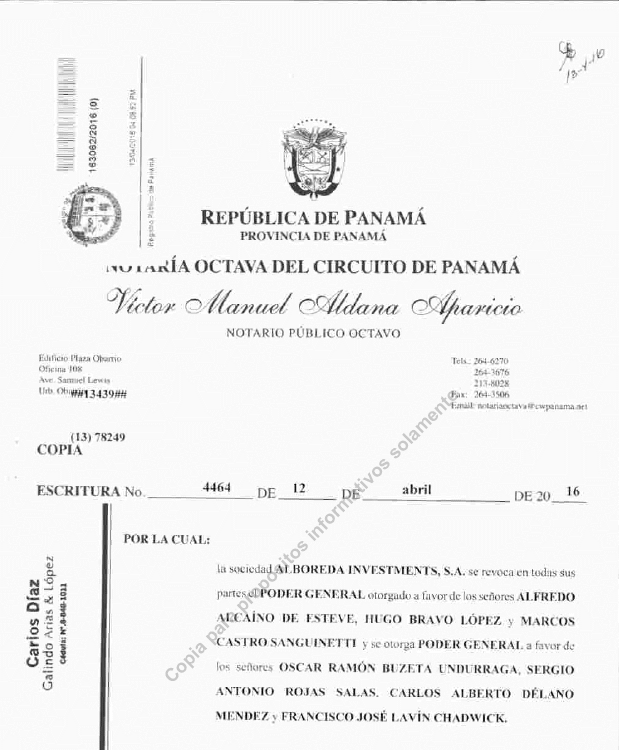

Si bien no hay registros públicos de que estas sociedades hayan sido identificadas por la justicia chilena, sí se halló otra. Según un informe confidencial de la Unidad de Análisis Financiero (UAF, del Ministerio de Hacienda) remitido en enero de 2015 a los fiscales que investigaban el Caso Penta, se detectó una sociedad en Panamá llamada Alboreda Investment. El documento señala que el beneficiario final de Alboreda era Carlos Alberto Délano y que otras dos personas figuraban como signatarios autorizados de esa sociedad ante un banco suizo, el entonces ejecutivo de Penta Hugo Bravo y el abogado Alfredo Alcaíno

De acuerdo al Registro Público de Panamá, Alboreda Investment fue creada en 2003 y disuelta en 2019. Entre quienes tenían poderes generales en ese momento estaban Carlos Alberto Délano Méndez y Francisco José Lavín Chadwick, hijos de los fundadores de Penta.

La UAF identificó esta sociedad panameña luego de oficiar a autoridades de distintos países en busca de activos de Hugo Bravo, quien tenía los poderes para operar la cuenta bancaria de Alboreda en Suiza. No fue posible determinar si se hicieron gestiones similares respecto de Délano y Lavín o si se intentó averiguar los montos que guardaban las cuentas en el exterior, aunque fuentes cercanas a la investigación señalaron que ésta se centró en las inversiones chilenas de los socios de Penta.

LAS SOCIEDADES DE HUGO BRAVO

“Necesito rescatar unas inversiones en Islas Vírgenes”, le dijo Hugo Bravo a una amiga, según ella misma contó de manera anónima a revista Sábado. Agregó que se negó a ayudarlo a rescatar sus fondos luego de que estallara el caso Penta. Según ese reportaje, el testamento de Bravo en Chile incluía bienes por US$40 millones. ¿Cómo llegó a acumular tanto dinero?

La carrera de Hugo Bravo es inseparable de la de Délano y Lavín. Fue compañero de este último en Ingeniería Comercial de la Universidad Católica y los tres fueron parte del semillero de las empresas de Manuel Cruzat, donde ocuparon distintos cargos gerenciales.

Según relata el libro Crónica secreta de la economía chilena, de Carlos Tromben, en 1985 se descubrió que desde AFP Provida –donde Lavín era gerente general y Bravo gerente de finanzas–, estaban traspasando fondos a una sociedad relacionada. Tanto Lavín como Bravo fueron multados y tuvieron que dejar la empresa tras presiones de la superintendencia del ramo, aunque Lavín se mantuvo como asesor. El superintendente de la época, Juan Ariztía Matte, recuerda en el libro que tras la explosión del caso Penta pensó en llamar a Délano para preguntarle cómo siguieron trabajando con Bravo después del episodio de Provida, pero luego se preguntó si en realidad Délano y Lavín sabían de las prácticas de Bravo.

“Los Carlos” comenzaron sus negocios con Penta apenas un año después del episodio de Provida, en 1986, y Bravo se les sumó en 1988, siempre en cargos gerenciales en las distintas empresas que fue conformando el grupo. Hasta que en 2014 delató las prácticas que terminaron con los dos socios condenados.

Aunque Bravo siempre fue un ejecutivo, llegó a ganar hasta $36 millones de pesos mensuales, más bonos, según el reportaje de Sábado. Además, uno de los testimonios clave para detonar el caso Penta fue el de un martillero que antes de morir confesó que había ayudado a Bravo a hacer un fraude tributario que se empinó hasta los $270 millones. La investigación judicial revelaría otras irregularidades con sus sociedades personales que le permitieron aumentar su fortuna. Entre otras cosas, su esposa Paulina Restovic, con quien se había casado en 1986 y tuvo dos hijos, lo acusó de falsificar su firma.

Ya en 1998 Bravo había montado su primera sociedad en las Islas Vírgenes Británicas, Halmor Finance Ltd., con un capital autorizado de US$50 mil. Se emitieron dos poderes: uno para él y otro para su esposa. Dos años más tarde revocaría el de ella.

En 2013 le seguiría Perkita Holdings, donde figuraría como único director y tendría el poder general de manejo de la compañía. Eso hasta que estalló el Caso Penta. Dos semanas después de que el SII se querellara en su contra, en agosto de 2014, Bravo realizó una modificación en Perkita y designó a su esposa como segunda directora de la compañía. Además, cambió su domicilio desde las oficinas de Penta hacia una dirección en Lo Barnechea.

Hasta entonces había utilizado como referencias cartas de Merril Lynch Wealth Management en Uruguay, que lo certificaban como dueño de una cuenta de gestión de activos desde abril de 1998, y del abogado de confianza de los Penta, Alfredo Alcaíno. Al ingresar su esposa al directorio, una carta de Julius Baer –sucesora de Merril Lynch– señalaba que Restovic era una cliente nueva, de apenas dos meses antes. La segunda recomendación de Restovic la hizo Gonzalo Insunza, el abogado penalista que asumió en un comienzo la defensa de Bravo. En la misiva sostenía que Restovic era su clienta desde 2004 y la calificaba como una persona íntegra.

No hay registros que permitan saber si este movimiento societario le permitió a Bravo rescatar fondos de cuentas vinculadas a Perkita, aunque durante la investigación por el Caso Penta esa sociedad sí fue detectada, al igual que otros activos offshore.

Ya en 1998 Bravo había montado su primera sociedad en las Islas Vírgenes Británicas, Halmor Finance Ltd., con un capital autorizado de US$50 mil. En 2013 le seguiría Perkita Holdings, donde figuraría como único director y tendría el poder general de manejo de la compañía. Eso hasta que estalló el Caso Penta. Dos semanas después de que el SII se querellara en su contra, en agosto de 2014, Bravo realizó una modificación en Perkita y designó a su esposa como segunda directora de la compañía.

Así se desprende del mismo informe de la UAF mencionado más arriba –revelado originalmente en un reportaje de TVN de marzo de 2016–, que además de encontrar a Perkita Holdings en BVI, halló la sociedad Bradano Ltd en Islas Caymán, que tenía activos en el paraíso fiscal de Guernsey por US$3,9 millones. Bradano era dueña también del HBL Trust, cuyo domicilio no fue ubicado y que tenía como beneficiarios a la esposa, hijos y hermana de Bravo.

“El origen de los fondos en HBL Trust y Bradano Ltd. fue una transferencia de Merrill Lynch, que habría correspondido a distribución de la riqueza personal del señor Bravo López para los fines de planificación tributaria e inversiones”, concluye el informe de la UAF. No hay registros públicos de que se hayan tomado medidas respecto a esos fondos y lo más probable es que no se haya hecho nada, pues Hugo Bravo fue sobreseído tras su muerte en febrero de 2017.

Vea aquí las respuestas completas enviadas por los asesores de Carlos Alberto Délano (se incluyeron las preguntas para mayor claridad): Preguntas y respuestas Délano.

* Colaboró en esta investigación el periodista Benjamín Miranda (CIPER).

* Se agradece la colaboración del periodista Guillermo Draper desde Montevideo.